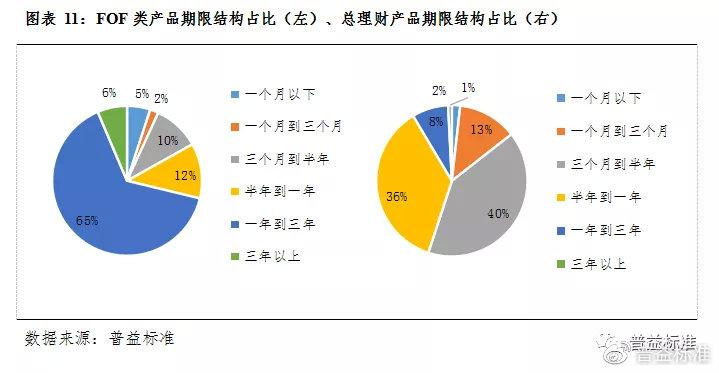

日均理财计算是一种常见的理财方法,它能帮助投资者更好地了解自己的资产分布情况,合理配置资产,提高整体的投资收益。下面我们就来详细介绍一下日均理财计算的相关知识。

1. 什么是日均理财计算?

日均理财计算是指在一定时间内(如一个月或一年),将总资产的平均值作为投资参考,根据不同资产的收益率计算出预期收益。这种方法可以更好地反映投资组合的平均收益水平,避免单一时点资产波动对收益产生的影响。

2. 日均理财计算的优势

3. 日均理财计算的步骤

日均理财计算的基本步骤如下:

4. 日均理财计算的注意事项

5. 日均理财计算的应用实例

以下是一个日均理财计算的实例:

某投资者在2022年1月1日至2022年12月31日(一年)的资产情况如下:

- 现金:100,000元

- 银行存款:200,000元

- 基金:300,000元

- 股票:400,000元

假设各资产的收益率如下:

- 现金:2%

- 银行存款:3%

- 基金:8%

- 股票:10%

则计算过程如下:

(100,000 200,000 300,000 400,000) / 365 = 2,739.73元

现金:2,739.73 x 2% = 54.79元

银行存款:2,739.73 x 3% = 82.19元

基金:2,739.73 x 8% = 219.18元

股票:2,739.73 x 10% = 273.97元

54.79 82.19 219.18 273.97 = 630.13元

从上述计算可以看出,在这种资产配置下,投资者的日均理财预期收益为630.13元。根据这一结果,投资者可以进一步优化资产配置,提高整体投资收益。

总结

日均理财计算是一种有效的理财方法,它能帮助投资者更好地了解自己的资产结构和收益情况,从而做出更明智的投资决策。在实施日均理财计算时,需要注意选择合适的计算期间、准确统计各类资产、合理估算收益率,并动态调整资产配置,以提高整体投资收益。只有通过科学合理的日均理财计算,投资者才能真正做到资产配置最优化,提高投资回报。

谕铭

这家伙太懒。。。

- 暂无未发布任何投稿。