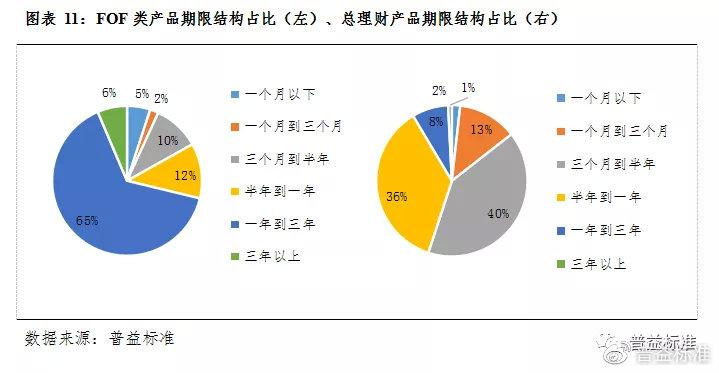

理财业务规划

在现代经济中,理财业务规划是确保个人或组织财务健康和可持续发展的关键。理财规划涵盖了资产管理、投资策略、风险管理以及税务规划等方面。通过制定合理的理财业务规划,个人和组织可以更好地实现财务目标,降低财务风险,提升财务绩效。

资产管理是理财规划的核心。它涉及了个人或组织所有的财务资源,包括现金、投资、房产、车辆等。有效的资产管理应当考虑到资产配置、资产配置、资产配置和资产转移等方面。

- 资产配置:根据个人或组织的财务目标、风险承受能力和时间偏好,合理配置不同类型的资产,如股票、债券、房地产等。

- 资产配置:定期审查资产配置并根据市场变化进行调整,以确保投资组合的多样化和风险控制。

- 资产配置:确保资产的安全和保值增值,可以通过投资于稳健的金融产品或进行风险管理来实现。

- 资产转移:考虑到个人或组织的财务目标和家庭情况,制定合理的资产转移计划,如遗嘱、信托等。

投资策略是指个人或组织在资产配置中选择的具体投资方式和方法。不同的投资策略适用于不同的财务目标和风险偏好。

- 长期投资:长期投资适用于追求稳健增长的投资者,他们将资金投入于长期有潜力的项目或资产,如股票、基金等。

- 短期投机:短期投机适用于风险承受能力较高的投资者,他们通过买卖股票、期货等短期交易获取收益。

- 价值投资:价值投资适用于寻找低估股票或资产的投资者,他们相信市场会逐渐纠正低估情况,从而获得长期回报。

- 成长投资:成长投资适用于追求高收益的投资者,他们选择投资于成长潜力大的公司或行业,以获取高额回报。

风险管理是理财规划中至关重要的一环。通过有效的风险管理,个人或组织可以降低投资风险,保护资产安全。

- 多样化投资:分散投资于不同类型的资产,可以降低投资组合的整体风险。

- 止损策略:设定合理的止损点,及时止损以限制损失,防止投资组合遭受重大损失。

- 保险保障:购买适当的保险产品,如人寿保险、财产保险等,以应对意外风险。

- 定期评估:定期评估投资组合的风险状况,并根据需要进行调整,以应对市场变化。

税务规划是指通过合理的税收策略和规划,最大限度地降低税负,提高财务绩效。

- 税收优惠:充分利用各种税收优惠政策,如个人免税额、投资税收抵免等,降低纳税额。

- 税收递延:通过税收递延工具,如养老金计划、教育储蓄计划等,延迟税款缴纳,提高资金利用效率。

- 避免税务陷阱:避免触碰税务法规的红线,如避免逃税行为、避免违反税收法规的投资行为等。

- 定期审查:定期审查税务策略和规划,根据税法变化和个人或组织的财务状况进行调整,确保最佳税务效益。

理财业务规划是确保个人或组织财务健康和可持续发展的关键。通过合理的资产管理、投资策略、风险管理和税务规划,

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

靖析

这家伙太懒。。。

- 暂无未发布任何投稿。