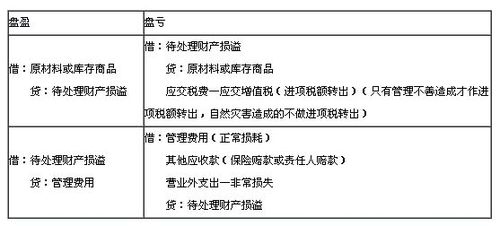

待处理财产损益存货

建议:

针对待处理财产损益存货,企业需要注意以下几点:

对待处理财产损益存货的合理处理对企业财务报表的准确性和透明度至关重要,企业应根据实际情况采取相应的会计处理方法,并加强内部控制,确保财务数据的真实性和可靠性。

待处理财产损益存货是指企业在进行财务报表编制时,尚未确认为损益的存货。这类存货通常包括了已经购入但尚未完全消耗或销售的物品,例如未完成的产品、未售出的商品等。

会计处理方法:

在会计处理上,待处理财产损益存货需要根据企业的具体情况进行合理的估计和确认。一般来说,可以采用以下方法进行处理:

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

韵殷

这家伙太懒。。。

- 暂无未发布任何投稿。