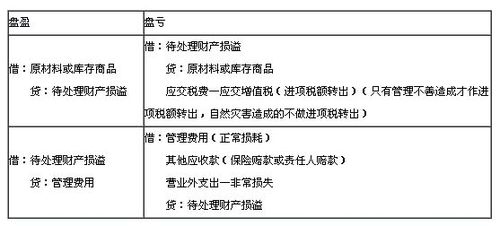

待处理财产损益存货盘盈盘亏借贷方向

-

待处理财产损益存货

确认为存货:将待处理财产损益存货确认为存货,计入存货账面价值中。 计提减值准备:如果待处理财产损益存货的实际价值低于账面价值,需要计提相应的减值准备。 确认为费用:如果待处理财产损益存货不再具有经济利用的可能性,需要确认为费用。 建议: 针对待处理财产损益存货,企业需要注意以下几点:定期评估:定期对待处理财产损益存货进行评估,确保其价值准确反映在财务报表中。 合理估计:对待处理财产损益存货的价值进行合理估计,避免因为高估或低估导致财务数据失真。 及时处理:对于已经确认为费用的待处理财产损益存货...